Econometrics:Special Topics in Stata Applications

Excellent Teaching Assistant, Spring, 2025

Equipped with instructional videos, please contact me if needed.

写在前面:理解计量经济学的3种方式

在计量经济学的学习过程中,我认为有三种理解方式(或认识角度)——理论、操作、应用,这三者你中有我、我中有你、互相映照、共同帮助我们理解计量经济学的本质。

具体而言,理论就是数学基础与推导,比如OLS参数估计值的推导、检验统计量的构造、根据实际研究的问题和数据选择合适的模型等等,这是使用伍德里奇教材时我们主要学习的部分。

操作是运用计算机软件处理、分析数据的过程,在经济学里我们常用Stata来实现。

而应用则是结合经济学模型与实证分析,如估计菲利普斯曲线、验证有效市场假说,让模型与数据有经济学意义,这正是我们在看经济学论文时关注的东西。

!计量初学者可以直接跳过这一部分

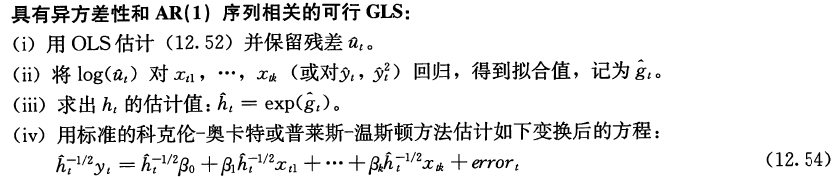

我们在书中经常看到这样的“算法块”,以伍德里奇第12章为例,在这里我们不从ARIMA(p,d,q)模型和序列相关、异方差说起,而是以从理论向操作转变的代码描述为例,我建议同学们在学习过程中遇到例题或这种描述性语句多想想Stata代码该怎么写。

下面给出了第12章所有代码描述所对应的基本语法,上图对应最后一个代码块:

* Testing for AR(1) Serial Correlation with Strictly Exogenous Regressors:

reg y_t x_t1 ... x_tk

predict uhat, residual

reg uhat L.uhat

* Testing for Serial Correlation with General Regressors:

reg y_t x_t1 ... x_tk

predict uhat, residual

reg uhat x_t1 ... x_tk L.uhat

* Testing for AR(q) Serial Correlation:

reg y_t x_t1 ... x_tk

predict uh, res

reg uhat x_t1 ... x_tk L.uh L2.uh ... Lq.uh

test L1.uh L2.uh ... Lq.uh

* Feasible GLS Estimation of the AR(1) Model:

reg y_t x_t1 ... x_tk

predict uhat, res

reg uhat L.uhat //Cochrane-Orcutt (CO) estimation

prais y_t x_t1 ... x_tk //Prais-Winsten (PW) estimation

* Serial Correlation–Robust Standard Error for b1_hat:

newey y_t x_t1 ... x_tk, lag(n)

* Feasible GLS with Heteroskedasticity and AR(1) Serial Correlation:

reg y_t x_t1 ... x_tk

predict uh, r

gen lu2 = ln( uh^2 )

reg lu2 x_t1 ... x_tk

predict gh

gen hh = exp(gh)

prais y x_t1 ... x_tk [aw=1/hh]

伍德里奇的例题和习题都是非常好的练习素材,习题内容与难度也是层层递进、前后呼应的;

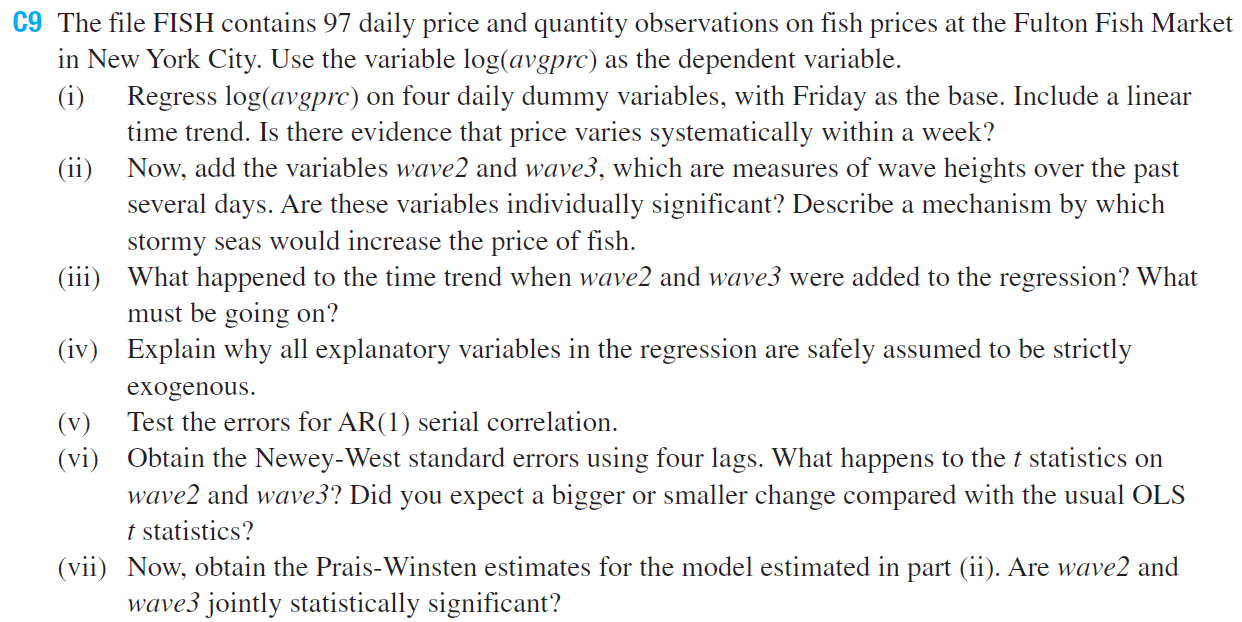

当我们掌握了第12章所有的理论和Stata操作后,就要通过练习来达到理论联系实际最终达到应用,不妨来看一道有趣的课后计算机练习,这道题还有个名字叫“风浪越大,鱼越贵”(stormy seas would increase the price of fish):

这道题是当时另一个计量班的作业,有同学问我然后我写的代码如下:

bcuse fish

global x "mon tues wed thurs"

reg lavgprc $x t

test $x

reg lavgprc $x t wave2 wave3

predict u, res

tsset t

reg u l.u

quietly reg lavgprc $x t wave2 wave3

est store m1

quietly newey lavgprc $x t wave2 wave3, lag(4)

est store m2

esttab m1 m2

prais lavgprc $x t wave2 wave3

test wave2 wave3

可以看到,尽管理论部分(Prais-Winsten估计、Newey-West方法…)的计算有些麻烦,但在Stata里往往只需要一行命令就能实现(我们是站在前人的肩膀上摘苹果!),因其简洁性我们是不是通过理解Stata代码就能记住理论推导步骤了呢。

另一个简单的例子

对于刚接触计量经济学的同学来说上面的内容可能有些难度,看不懂没关系,我们换一个更为简单的例子来说明:

理论: 在一元线性回归中,回归模型为: \(y=\beta_0+\beta_1x+u\) 。为了保证OLS被估参数的无偏性,需要满足 \(Gauss-Markov\) 假定,其中假定4为: \(E(u|x)=0\)

应用: 考虑教育的投资回报率(明瑟方程),回归方程就可以写为: \(ln(wage)=\beta_0+\beta_1educ+u\) 。如何理解零条件均值假定?其中需要满足解释变量 \(educ\) 和误差项 \(u\) 不相关,即 \(Cov(x,u)=0\) , \(u\) 中可能包含有“能力” \(ability\) ,能力 \(ability\) 越高则受教育年限 \(educ\) 可能更大(有更多接受教育的机会),那么 \(educ\) 和 \(u\)就可能相关。

不要小看这个简单的例子,随着学习的深入,我们会在模型中加入一些控制变量、使用代理变量 \(IQ\) (尽管 \(IQ\) 是 \(ability\) 的好的代理变量,但不是 \(educ\) 的好的工具变量,因为不满足外生性假定),用父母的教育程度或兄弟姐妹数作IV、用出生季度作IV(Angrist & Krueger, 1991),研究女性的教育回报率(Mroz, T.A., 1987)——

bcuse mroz(Wooldrige, 6e:例题15.1、15.5、16.5),用PSM-DID方法研究如果上TJU而不是NKU工作后的工资是不是会更高,还可以采用断点回归(fuzzy RD)的方法12…操作: 主要用到的就是

reg命令,Stata代码为:bcuse wage1 gen lwage = ln(wage) reg lwage educ

因此这门课不是对计量1和计量2内容的简单补充和重新组织,也不是一门专门讲Stata数据处理与编程的课,而是基于伍德里奇《计量经济学导论:现代观点》教材,理论与实践并重,用计量理论引领Stata的学习,通过Stata练习反向加深对理论知识的理解,并辅之以相关经典、前沿、顶刊文献的阅读与复现,实现“理论-操作-应用”三个维度的有机融合,以期提高同学们的学术能力与规范,为大创、论文等打下良好且坚实的基础。